Scenario competitivo

La concorrenza di prezzo all’interno del segmento delle capsule compatibili è sempre più aspra, e sta riproponendo nella Grande Distribuzione Alimentare le dinamiche che si sono osservate negli anni passati sui portali e marketplace on line. Anche le aziende più riluttanti all’utilizzo della leva prezzo hanno dovuto cedere, ed adeguarsi all’aumentata competizione sullo scaffale, recuperando, o quantomeno invertendo la tendenza all’erosione dei volumi degli anni precedenti.

I principali sistemi proprietari perdono quasi tre punti percentuali a volume tra il 2016 ed il 2017, con una market share aggregata che dal 52,9% del 2016 è passata al 50,0% del 2017, e corrisponde alle quote a volume guadagnate dai principali operatori attivi nelle capsule compatibili.

Multicanalità e multisistema

Tutti i sistemi proprietari più diffusi hanno rallentato le crescite degli anni passati. Ciò è dovuto alla diffusione delle loro capsule compatibili in ogni possibile contesto in cui sia possibile commercializzarle, e sempre più spesso da operatori estranei alla filiera del caffè. Competitive Data, grazie allo sfruttamento dei big data, ha contato oltre 6.000 attività dedite alla rivendita di cialde e capsule per caffè, per oltre 270 codici Ateco coinvolti e circa 10.000 unità locali (scarica il modulo del database da qui negozi cialde e capsule caffè ).

Multicanalità e multisistema è il paradigma a cui le aziende stanno convergendo per sfruttare tutte le opportunità di un business che sta evolvendo molto in fretta, e non a caso le due parole sono interconnesse perché per essere presenti su tutti i canali bisogna avere in portafoglio anche le capsule compatibili con i sistemi più diffusi.

Tutti i principali player, anche quelli più restii, hanno compreso che è questa la strada da seguire per far fronte agli attacchi di una concorrenza che aumenta di numero e tipologia, e per poterla realizzare si moltiplicano sia le collaborazioni industriali tra aziende specializzate in sistemi e/o merceologie specifiche, sia quelle distributive per rendere ancora più capillare la distribuzione dei sistemi in portafoglio.

Gli ancora ampi margini di crescita del mercato stanno spingendo i fondi d’investimento italiani ed esteri ad investire sulle aziende con le prospettive di crescita più rosee e solido vantaggio competitivo.

AREA BUSINESS

La leva prezzo è il fattore critico di successo più importante, cresciuto con l’ascesa delle vendite di capsule compatibili a basso costo su internet, e gli ottimi risultati conseguiti dagli operatori che ne fanno un punto di forza, tanto da costringere anche le torrefazioni leader a rivedere le proprie strategie di prezzo, per non perdere quote di mercato importanti a favore di competitor minori ma molto aggressivi.

La possibilità di comparare i prezzi di cialde e capsule on line ha in pochissimo tempo cambiato le abitudini d’acquisto della clientela in favore di quelle più economiche, e facendone aumentare l’infedeltà verso la marca.

Distribuzione. Nonostante gli sforzi dei player principali di rivitalizzare il canale OCS, il vecchio modello di business basato sulla macchina ceduta in comodato e la vendita diretta di cialde e capsule è in forte ridimensionamento.

La creazione di piccoli gruppi d’acquisto all’interno di uffici e aziende, che gestiscono in autonomia l’acquisto del caffè, unito alla tendenza da parte del personale degli uffici ad installarvi macchine per uso domestico ed acquistare cialde e capsule sempre più spesso su internet, dettaglio tradizionale, e coffee specialist, ha stravolto le regole del gioco all’interno del canale OCS, rendendo obsoleta la figura intermedia del gestore vending.

La distribuzione ha invece ancora un ruolo importante all’interno del canale horeca dove la fornitura di macchine più performanti, e tutta una serie di prodotti collaterali, fino alle capsule contenenti miscele ad hoc per il canale, giustificano un maggior livello di servizio

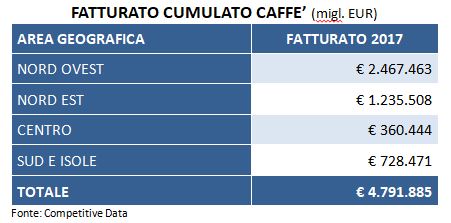

Il mercato

Il consumo di cialde e capsule per caffè è pari a 857 milioni di euro nel 2017, con al suo interno l’area di affari famiglie (dettaglio alimentare, porta a porta, boutique, coffee specialist, fax, numero verde, e-commerce aziendale) che cresce del +7,7% a volume.

Giocano un ruolo sempre più importante nella crescita del segmento capsule speciali le vendite veicolate attraverso negozi specializzati ed una moltitudine di altre attività non direttamente collegate al caffè.

Cresce del +6,1% a volume la vendita di caffè monoporzionato nell’area business, dove Il canale OCS tradizionale flette del -3,8%, le vendite tramite internet crescono del +37,5%, quelle nel canale Horeca crescono del +7,7% .

L’andamento delle quote di mercato a valore e volume, i trend di mercato, i posizionamenti competitivi, le performance economiche e digitali delle aziende, l’analisi della clientela intermedia e finale, le previsioni a breve-medio-lungo termine, e tanto altro al link www.competitivestore.it/caffe-monoporzionato