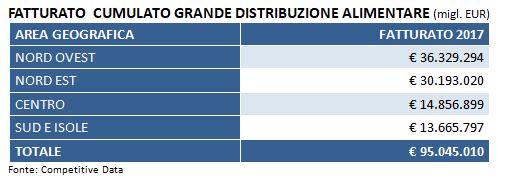

EBITDA

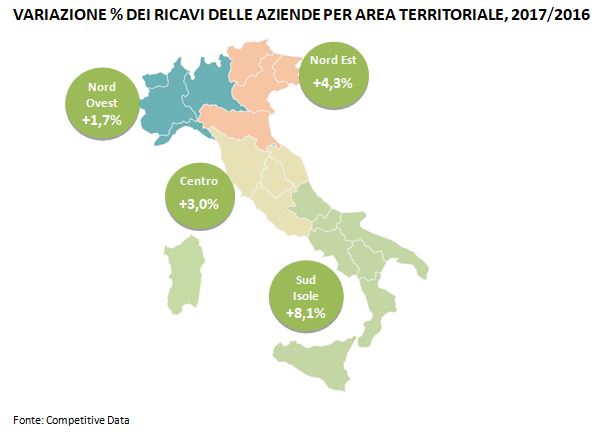

I margini fanno segnare una buona progressione, con l’EBITDA che nel suo complesso registra una performance del +5,7%. Anche qui sono le regioni del Sud e delle Isole a mettere a segno la crescita maggiore, +11,7%, seguite dalle regioni del Centro con il +9,5%, più distaccate le regioni del Nord Ovest, +4,8%, e quelle del Nord Est (+3,0%).

classi di fatturato

Qualche sorpresa emerge dall’analisi dei risultati per classe di fatturato. Sono le aziende della grande distribuzione alimentare con fatturato compreso tra 100 e 500 milioni di euro a crescere di più, +6,3%, seguite dalle insegne con fatturato maggiore di 500 milioni di euro (+3,4%). Si muovono in controtendenza le insegne con fatturato inferiore ai 100 milioni di euro, facendo registrare una lieve flessione del -0,3.

LA classifica

La classifica delle prime 10 aziende per fatturato riflette l’eterogeneità del panorama distributivo italiano, che vede al suo interno operatori della Distribuzione Organizzata, in forma di consorzi e cooperative (Coop Alleanza, Unicoop Firenze, Coop Consorzio Nord Ovest, PAC 2000-Conad), ed operatori della Grande Distribuzione (Esselunga, Lidl Italia, GS-Carrefour, Sma-Auchan, Auchan, MD).

Questo scenario è destinato a mutare in seguito alla cessione in essere di gran parte dei punti vendita del Gruppo Auchan a Conad che, rispetto ai suoi competitor, effettua anche attività di grossista per i propri dettaglianti associati.

L’importanza che sta assumendo il fenomeno Discount in Italia è testimoniato dall’ingresso di MD tra le prime dieci, che insieme a Lidl Italia continuano a fare registrare crescite inusuali per il resto della GDO: +9,4% per MD nel 2017, e +8,5% per Lidl Italia.

Ecco la classifica delle prime 10 aziende in milioni di euro:

- ESSELUNGA 7.517,1

- LIDL ITALIA 4.329,4

- GS SPA 3.759,3

- COOP ALLEANZA 3.0 3.667,1

- UNICOOP FIRENZE 2.425,7

- COOP CONSORZIO NORD OVEST 2.139,9

- PAC 2000 2.266,7

- AUCHAN 1.998,6

- SMA 2.093,9

- MD 2.074,5

in calo GLI UTILI E LE AZIENDE IN UTILE

Gli utili/perdite cumulati nel 2017 sono pari a 453.483.000 euro, in flessione del -25,7% rispetto al 2016.

L’incidenza dell’utile sul fatturato si è portata allo 0,5% nel 2017, in flessione dia rispetto al 2016 (0,7%), che al 2015 (1,1%).

Nel 2017 sono 188 le aziende che chiudono l’esercizio in utile, mentre quelle in perdita sono 45, tendenza in peggioramento rispetto alle 192 aziende in utile del 2016, e 42 in perdita.

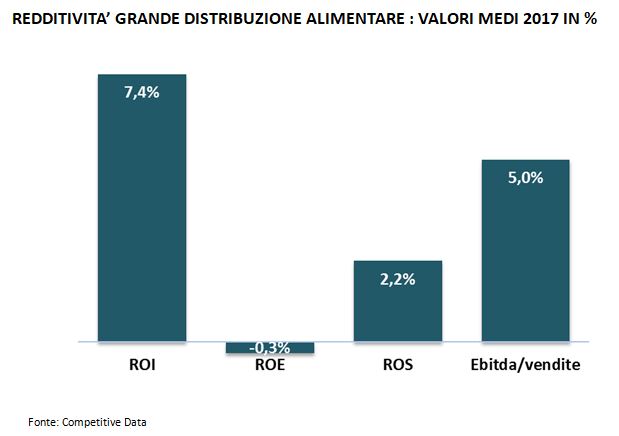

INDICI DI REDDITIVITA’

Aggregando i bilanci di un campione significativo di aziende della grande distribuzione alimentare, che realizzano nel settore una quota superiore al 50% dei ricavi, si ottiene il bilancio medio settoriale, dal quale vengono calcolati i valori medi di riferimento con cui confrontare le performance aziendali.

- Il ROE, Return on Equity, è il rapporto tra Utile e Patrimonio netto e rappresenta la redditività per i soci. Nel 2017 il ROE volge in segno negativo (-0,3%), dopo aver fatto registrare l’1,5% nel 2016, ed il 5,2% nel 2015.

- Il ROI, Return on Investment, è il Risultato operativo (ottenuto sottraendo dai ricavi tutti i costi operativi) sul Capitale investito netto (cioè l’attivo di Stato Patrimoniale al netto dei fondi di rettifica). Rappresenta la redditività della gestione caratteristica. Il ROI medio nel 2017 è pari al 7,4%, in aumento rispetto al 6,2% del 2016.

- Il ROS, Return on Sales, è il rapporto tra il risultato operativo e i ricavi e rappresenta il margine operativo sulle vendite. Il 2017 si chiude con il valore massimo del triennio, 2,2%, mentre era l’1,7% nel 2016 e 2,0% nel 2015.

Il trend dell’EBITDA medio rispetto al fatturato, o ebitda margin, segue il trend del ROS e passa dal 4,7% del 2016 al 5,0% del 2017.