Il settore dell’arredamento (produzione di mobili per la casa e per l’ufficio), conta 22.951 aziende, delle quali 8.732 sono società di capitali, e 1.123 risultano in crescita. Se vuoi trovare nuovi clienti tra le aziende della produzione di mobili per la casa e per l’ufficio, in Italia e nel mondo, leggi adesso la nostra guida qui

Competitive Data ha analizzato i bilanci delle prime 150 aziende produttrici/commercializzatrici di poltrone e divani per il triennio 2015-2017.

All’interno dell’industria del legno e arredamento quello delle poltrone e divani è anche definito settore dei mobili imbottiti, segmentabile in due famiglie di prodotti, poltrone e divani appunto, ma anche per tipo di design (tradizionale, moderno), e fascia di mercato (alta e medio-alta, media, medio-bassa e bassa).

Del campione analizzato fanno parte aziende quasi esclusivamente specializzate nella produzione di poltrone e divani, quali Natuzzi, Atl Group, Château D’Ax, con modelli di business diversi gli uni dalle altre, ed aziende più o meno diversificate nella produzione di altri mobili, quali B&B Italia, Poliform, Knoll, Minotti.

RICAVI IN crescita

I ricavi cumulati registrano una crescita del +3,4%, merito soprattutto delle vendite sul mercato interno, con le regioni del Nord Est che ottengono la performance migliore, +12,4%, seguite dalle regioni del Centro, +3,8%, quindi le regioni del Nord Ovest con il +2,5%, mentre risultano in flessione del -3,8% le regioni di Sud e Isole, sulle quali pesa il calo del -7,6% di Natuzzi.

EBITDA

L’analisi dell’EBITDA consolida gli andamenti delle varie aree regionali ma subisce una variazione negativa complessiva del -5,3%, trainata dalla performance eccezionalmente negativa di Sud e Isole, pari al -85,5%, mentre di tutt’altro segno sono le regioni del Nord Est in crescita del +13,4%, quelle del Centro in crescita del +3,3%, ed infine le regioni del Nord Ovest con il +2,3%.

A livello regionale l’EBITDA più elevato spetta alla regione Lombardia con 115.461.000 euro, in crescita del +2,3% rispetto al 2016, mentre dal lato opposto si colloca la regione Puglia con -6.526.000 euro.

classi di fatturato

Ne 2017 sono le aziende produttrici/commercializzatrici di poltrone e divani con fatturato inferiore ai 10 milioni di euro a fare registrare la crescita maggiore, +5,7%, non molto distanti dalle aziende con fatturato superiore ai 10 milioni di euro, +3,0%

utili in calo

Gli utili subiscono una flessione del -10,7% nel 2017, per un controvalore di 92.944.000 euro; erano 104.096.000 euro nel 2016.

L’incidenza dell’utile sul fatturato si porta dal 3,7% del 2016 al 3,2% del 2017, valori lontani dal 6,1% del 2015.

Nel 2017 le aziende che chiudono l’esercizio in utile sono 130, e 19 quelle perdita, tendenza in peggioramento rispetto al 2016, che registrava 136 aziende in utile e 14 in perdita.

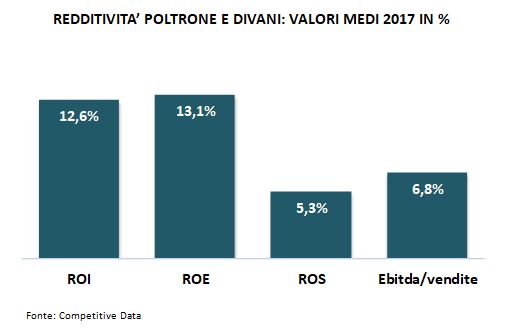

INDICI DI REDDITIVITA’

Aggregando i bilanci delle società che realizzano nel settore delle poltrone e divani una quota superiore al 50% dei ricavi, e con fatturato significativo, si ottiene il bilancio medio settoriale, dal quale vengono calcolati i valori medi di riferimento con cui confrontare le performance aziendali.

Il calcolo del bilancio medio tiene conto anche dei rapporti di forza tra le aziende. Vengono scartate, ad esempio, quelle aziende con fatturato eccessivamente elevato rispetto ai diretti competitor, in modo che con la loro struttura di bilancio non influenzino eccessivamente gli indicatori medi settoriali.

- Il ROE, Return on Equity, è il rapporto tra Utile e Patrimonio netto e rappresenta la redditività per i soci Il ROE medio nel 2017 è stato del 13,1%, in crescita rispetto al 6,0% del 2016.

- Il ROI, Return on Investment, è il Risultato operativo (ottenuto sottraendo dai ricavi tutti i costi operativi) sul Capitale investito netto (cioè l’attivo di Stato Patrimoniale al netto dei fondi di rettifica). Rappresenta la redditività della gestione caratteristica. Il ROI medio è stato pari al 12,6% nel 2017, in crescita rispetto al 9,7% 2016.

- Il ROS, Return on Sales, è il rapporto tra il risultato operativo e i ricavi e rappresenta il margine operativo sulle vendite. Il ROS è stato pari al 5,3%, superiore a quello del 2016, 4,1%.

Fa segnare una crescita anche l’EBITDA medio rispetto al fatturato, o ebitda margin, passato passato dal 5,8% del 2016 al 6,8% del 2017.

RISCHIO FINANZIARIO IN LIEVE MIGLIORAMENTO

Il rapporto di indebitamento, o leverage, rappresenta indirettamente la proporzione esistente tra risorse proprie e risorse di terzi utilizzate per finanziare gli impieghi ed è pari al rapporto fra totale capitale investito e il patrimonio netto, misurando il cosiddetto “effetto leva”.

Nel 2017 il rapporto di indebitamento evidenzia un valore pari a 3,5, in miglioramento rispetto al 3,9 del 2016.

L’incidenza media degli oneri finanziari sul fatturato è stata dello 0,5%, in diminuzione rispetto allo 0,7% del 2016.

Se vuoi essere informato su l’uscita degli ultimi dati aggiornati relativi al settore poltrone e divani iscriviti alla nostra newsletter.