Competitive Data ha analizzato i bilanci delle prime 190 stamperie ed aziende di finissaggio dei tessuti, per il triennio 2015-2017.

RICAVI in calo E MARGINI IN CRESCITA

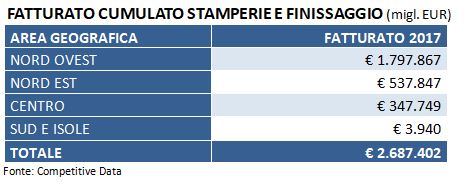

I ricavi complessivi flettono del -0,6% nel 2017, con performance sensibilmente differenti tra le varie aree territoriali; ad una crescita delle regioni del Nord Ovest, +2,5%, e del Centro (+2,3%), fa da contraltare un calo di Sud e Isole, -5,0%, e Nord Est, -11,1%.

EBITDA

A differenza dei ricavi totali, l’EBITDA mostra una forte crescita +25,0%, dove la parte del leone la fanno le regioni di Sud e Isole in crescita del +74,6%, seguite da quelle del Nord Ovest, +37,7%, e le regioni del Centro, +21,1%, mentre chiudono in negativo le regioni del Nord Est in flessione del -26,5%.

classi di fatturato

Raggruppando le prime 190 stamperie ed aziende di finissaggio dei tessuti per classi di fatturato otteniamo la crescita maggiore nel cluster superiore ai 10 milioni di euro, +0,3%, a cui fa da contraltare una flessione del -0,9% delle aziende con fatturato inferiore ai 10 milioni di euro.

AUMENTANO GLI UTILI

Gli utili sono cresciuti del +81,4% nel 2017, passati dai 37.122.000 euro del 2016 ai 67.348.000 euro del 2017.

L’incidenza degli utili sui ricavi è stata del 2,5% nel 2017, in netto miglioramento rispetto all’1,4% del 2016.

Nel 2017 sono 157 le aziende che chiudono l’esercizio in utile, una in meno rispetto alle 158 aziende del 2016, mentre sono 32 quelle in perdita, due in più rispetto alle 30 del 2016.

INDICI DI REDDITIVITA’

Aggregando i bilanci delle società che realizzano nel settore delle stamperie e finissaggio dei tessuti una quota superiore al 50% dei ricavi si ottiene il bilancio somma settoriale, dal quale vengono calcolati i valori medi di riferimento con cui confrontare le performance aziendali.

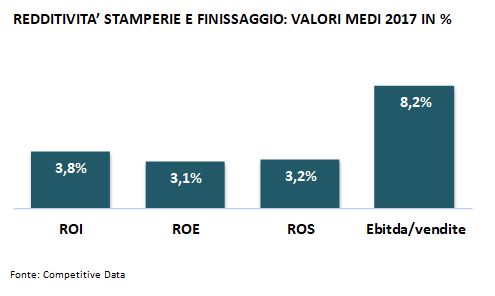

- Il ROE, Return on Equity, è il rapporto tra Utile e Patrimonio netto e rappresenta la redditività per i soci Il ROE medio nel 2017 è stato del 3,1%, in tendenziale crescita rispetto al valore sia del 2016 (2,6%), che del 2015 (2,0%).

- Il ROI, Return on Investment, è il Risultato operativo (ottenuto sottraendo dai ricavi tutti i costi operativi) sul Capitale investito netto (cioè l’attivo di Stato Patrimoniale al netto dei fondi di rettifica). Rappresenta la redditività della gestione caratteristica. Il ROI medio è stato del 3,8% nel 2017, in leggera flessione rispetto al 3,9% del 2016.

- Il ROS, Return on Sales, è il rapporto tra il risultato operativo e i Ricavi e rappresenta il margine operativo sulle vendite. Nel 2017 il ROS è stato pari al 3,2%, stabile rispetto al 2016.

L’EBITDA medio rispetto al fatturato, o ebitda margin, si riporta sul valore del 2015, pari all’8,2%, dopo essersi attestato all’8,0% nel 2016

RISCHIO FINANZIARIO stabile

Il rapporto di indebitamento, o leverage, rappresenta indirettamente la proporzione esistente tra risorse proprie e risorse di terzi utilizzate per finanziare gli impieghi ed è pari al rapporto fra totale capitale investito e il patrimonio netto, misurando il cosiddetto “effetto leva”. Nel 2017 il rapporto di indebitamento è stato di 2,1, stabile rispetto al 2016.

L’incidenza media degli oneri finanziari sul fatturato è stata dello 0,7%, in miglioramento rispetto allo 0,8% del 2016.

Se vuoi essere informato su l’uscita degli ultimi dati aggiornati relativi al settore delle stamperie e finissaggio dei tessuti iscriviti alla nostra newsletter.

LE PRIME 200 AZIENDE DELL’ABBIGLIAMENTO DONNA NEL 2018

Competitive Data ha completato l’analisi dei bilanci delle prime 200 aziende dell’abbigliamento esterno per donna, per il triennio 2015-2017.

RICAVI IN LIEVE FLESSIONE

I ricavi complessivi registrano una lieve flessione, -0,1%, tuttavia le regioni di Sud e Isole riescono a crescere del +4,5%, mentre quelle del Centro rimangono stabili; volgono in negativo le regioni del Nord Est con una flessione del -0,3%, e quelle del Nord Ovest in calo del -0,5%.

Continua a leggere l’articolo qui http://monitoraitalia.it/aziende-abbigliamento-donna-fatturato-2018/

LE PRIME 200 AZIENDE PRODUTTRICI DI MACCHINE TESSILI NEL 2018

Competitive Data ha analizzato i bilanci delle prime 200 aziende produttrici di macchine tessili per il triennio 2015-2017.

RICAVI E MARGINI IN CRESCITA

I ricavi cumulati registrano una crescita del +8,7%, con le regioni del Centro che ottengono la variazione positiva maggiore, +12,0%, seguite dalle regioni del Sud e delle Isole in crescita del +9,7%, a pari merito con quelle del Nord Ovest, ed infine chiudono le regioni del Nord Est in crescita del 5,6%.

Continua a leggere l’articolo qui http://monitoraitalia.it/le-prime-200-aziende-macchine-tessili/